Tags:

El año pasado se vendieron 106.554 viviendas VIS y No VIS menos que en 2022. Y cerca de 38.000 hogares desistieron de la compra; en la mayoría de los casos tuvieron que ver los altos costos de los créditos.

Se puede decir que el 2023 fue uno de los peores años para el sector vivienda, pues factores como las altas tasas de interés, la inflación y algunos inconvenientes en la entrega de subsidios hicieron que a los colombianos les haya quedado más difícil comprar casa propia y a los constructores alcanzar su punto de equilibrio.

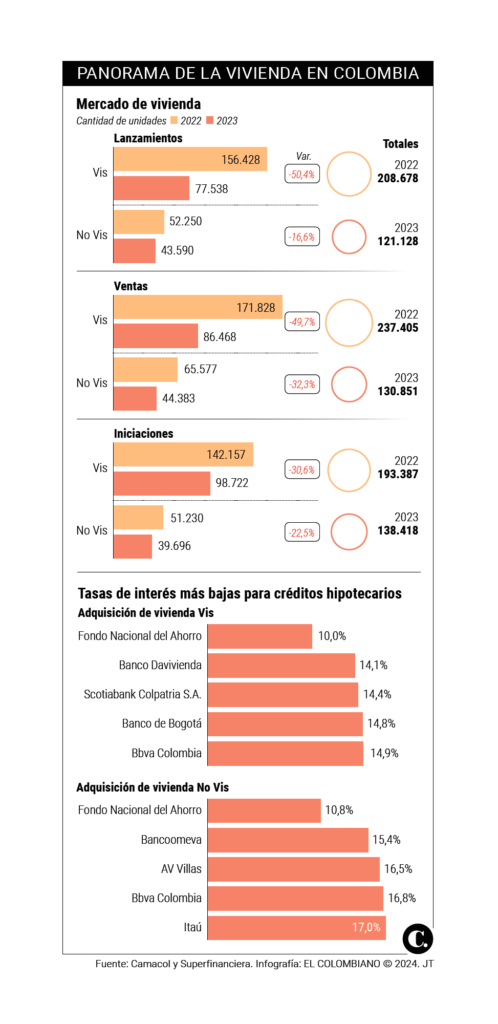

Así lo evidencian las recientes cifras de la Cámara Colombiana de la Construcción (Camacol), las cuales muestran que durante 2023 las ventas de vivienda se contrajeron un 44,9%, jalonadas por el segmento de Vivienda de Interés Social (VIS), que registró una caída del 49,7%.

En total, según el gremio, se vendieron 106.554 viviendas menos frente al 2022, lo que representa una reducción de $20 billones en la inversión en vivienda por parte de los hogares. Adicional a esto también hubo un récord en desistimientos, pues el año pasado 38.000 hogares tuvieron que desistir de la compra de su casa propia; es decir, un 62,9% más que en 2022.

De este total, el 78,1% de las unidades desistidas fueron VIS, con lo cual el segmento incrementó el volumen de renuncias en 91,5%.

De acuerdo con el análisis realizado por Coordenada Urbana, el 31% de los desistimientos del segmento VIS se produjo por los cambios que realizó el Ministerio de Vivienda al programa Mi Casa Ya. Y el otro 25% de las renuncias se dio por factores asociados al crédito.

“Ambos factores explicaron cerca de 16.500 de las 29.468 unidades desistidas en el segmento VIS (…) Esperamos que durante 2024 las tasas de interés hipotecarias se empiecen a moderar siguiendo la tendencia de la inflación. Esto permitirá mejorar las condiciones de financiación de los hogares”, señaló Guillermo Herrera, presidente de Camacol.

Así están las tasas para créditos de vivienda

Las estrictas políticas monetarias del Banco de la República en 2023 -que mantuvo la tasa de interés en 13% hasta noviembre, cuando bajó a 13%- impactaron especialmente los créditos comerciales, de consumo y vivienda. Sin embargo, según la más reciente Encuesta Mensual de Expectativas de Analistas Económicos (EME) del Banrep, la mayoría de expertos (50%) esperan que el Emisor baje el tope en enero a 12,50%.

De esta manera, se espera que este año sea un poco más amable para quienes deseen construir y adquirir vivienda, pues aunque las ya mencionadas razones han hecho que la intención de comprar casa disminuya, este sigue siendo uno de los mayores propósitos de los colombianos.

Por esto, antes de materializar ese sueño y adquirir un crédito, la recomendación es comparar las tasas, plazos y condiciones que le ofrece cada entidad bancaria.

De acuerdo con cifras de la Superintendencia Financiera de Colombia (SFC), con corte al 12 de enero de 2024, las entidades con las menores tasas de interés para compra de vivienda VIS son el Fondo Nacional del Ahorro con un promedio de 10,0%; seguido del Banco Davivienda con 14,1% y Scotiabank Colpatria con 14,4%.

Por su parte, las entidades con las tasas más altas son Credifamilia con 21,5%, Mibanco S.A. con 20,5% y Confiar con 19,4%.

En cuanto a créditos para compra de vivienda No VIS, las tasas más bajas las ofrece el Fondo Nacional del Ahorro con 10,8%, Bancoomeva con 15,4% y AV Villas con 16,5%. Las más altas son de Cotrafa con 21,0%, Banco Caja Social con 18,4% y Scotiabank Colpatria con 17,9%.

Para Rafael Felipe Gómez, experto en derecho comercial y fundador de la firma Deraíz Abogados, no siempre la menor tasa corresponde al crédito más beneficioso, por lo que es importante, previo a tomar la decisión, solicitar el plan de pagos.

Lo que debe tener en cuenta

Antes de tomar un crédito de vivienda, Gómez recomienda revisar el historial y puntaje crediticio para aspirar a mejores condiciones de crédito.

Asimismo, proyectar la toma del crédito con al menos un año de anticipación para mejorar el comportamiento crediticio; pagar a tiempo y mover las tarjetas de crédito para aumentar el puntaje.

“También se debe definir responsablemente el presupuesto para saber cuánto es lo máximo que puede pagarse. Hay que tener en cuenta un rubro para reparaciones locativas, impuestos, cuotas ordinarias y extraordinarias de administración”, anotó el experto.

Agregó que es importante consultar la posibilidad de acogerse a beneficios gubernamentales, subsidios o alivios.

“Hay que negociar y tener claro que la tasa sea fija, las tasas variables pueden ser riesgosas. También conocer el fondo jurídico de un crédito hipotecario o leasing para definir cuál figura es más conveniente. Y tener el pre aprobado antes de iniciar la búsqueda de inmueble”, señaló Gómez.

Finalmente, recomienda siempre acudir a expertos para evitar estafas y riesgos.

¿Y los que ganan un salario mínimo?

Con un ingreso mensual de $1.300.000, comprar vivienda propia en Colombia puede parecer difícil, pero no imposible. Según Gómez, en estos casos las personas deben programarse ahorros sistemáticos para contar con al menos un porcentaje que oscile entre el 10% y el 30% del valor de la vivienda.

También aconseja consultar con la caja de compensación cuáles subsidios están activos, y a su vez con las entidades bancarias los alivios a la tasa.

“Cuando se logran confluir subsidios y alivios, se puede adquirir. El Gobierno tenía el proyecto semillero de propietarios, que buscaba ser ese apoyo y educación financiera para quienes no teniendo altos ingresos sueñan con tener vivienda propia”, comentó.

Se puede decir que el 2023 fue uno de los peores años para el sector vivienda, pues factores como las altas tasas de interés, la inflación y algunos inconvenientes en la entrega de subsidios hicieron que a los colombianos les haya quedado más difícil comprar casa propia y a los constructores alcanzar su punto de equilibrio.

Así lo evidencian las recientes cifras de la Cámara Colombiana de la Construcción (Camacol), las cuales muestran que durante 2023 las ventas de vivienda se contrajeron un 44,9%, jalonadas por el segmento de Vivienda de Interés Social (VIS), que registró una caída del 49,7%.

En total, según el gremio, se vendieron 106.554 viviendas menos frente al 2022, lo que representa una reducción de $20 billones en la inversión en vivienda por parte de los hogares.

Adicional a esto también hubo un récord en desistimientos, pues el año pasado 38.000 hogares tuvieron que desistir de la compra de su casa propia; es decir, un 62,9% más que en 2022.

De este total, el 78,1% de las unidades desistidas fueron VIS, con lo cual el segmento incrementó el volumen de renuncias en 91,5%.

De acuerdo con el análisis realizado por Coordenada Urbana, el 31% de los desistimientos del segmento VIS se produjo por los cambios que realizó el Ministerio de Vivienda al programa Mi Casa Ya. Y el otro 25% de las renuncias se dio por factores asociados al crédito.

“Ambos factores explicaron cerca de 16.500 de las 29.468 unidades desistidas en el segmento VIS (…) Esperamos que durante 2024 las tasas de interés hipotecarias se empiecen a moderar siguiendo la tendencia de la inflación. Esto permitirá mejorar las condiciones de financiación de los hogares”, señaló Guillermo Herrera, presidente de Camacol.

Tomado de www.elcolombiano.com

Contacto

- B/manga cabecera: Calle 45 No 29-27 - PBX: 607 6430111

- Floridablanca: Calle 31 N° 26-33 Cañaveral - PBX: 607 6430111

- Piedecuesta: Carrera 8 # 7-02 Local 1, Centro - PBX: 607 6430111

- Barrancabermeja: Calle 50 No 18-86 Barrio Colombia - PBX: 607 6010547

- Bogotá: Calle 78 #12-51 El Nogal - PBX: 601 7470404